1.116.661

kiadvánnyal nyújtjuk Magyarország legnagyobb antikvár könyv-kínálatát

Új adóeljárás 2018

ART. (adózás rendjéről szóló 2017. évi CL. törvény)/AIR. (adóigazgatási rendtartásól szóló 2017. évi CLI. törvény)/AVT. (adóhatóság által foganatosítandó végrehajtási eljárásokról szóló 2017. évi CLIII. törvény)

Budapest

| Kiadó: | Vezinfó Kiadó és Tanácsadó Kft. |

|---|---|

| Kiadás helye: | Budapest |

| Kiadás éve: | |

| Kötés típusa: | Ragasztott papírkötés |

| Oldalszám: | 196 oldal |

| Sorozatcím: | Vezinfó-tudástár |

| Kötetszám: | |

| Nyelv: | Magyar |

| Méret: | 24 cm x 17 cm |

| ISBN: | 978-615-5085-56-7 |

Értesítőt kérek a kiadóról

Értesítőt kérek a sorozatról

A beállítást mentettük,

naponta értesítjük a beérkező friss

kiadványokról

naponta értesítjük a beérkező friss

kiadványokról

A beállítást mentettük,

naponta értesítjük a beérkező friss

kiadványokról

naponta értesítjük a beérkező friss

kiadványokról

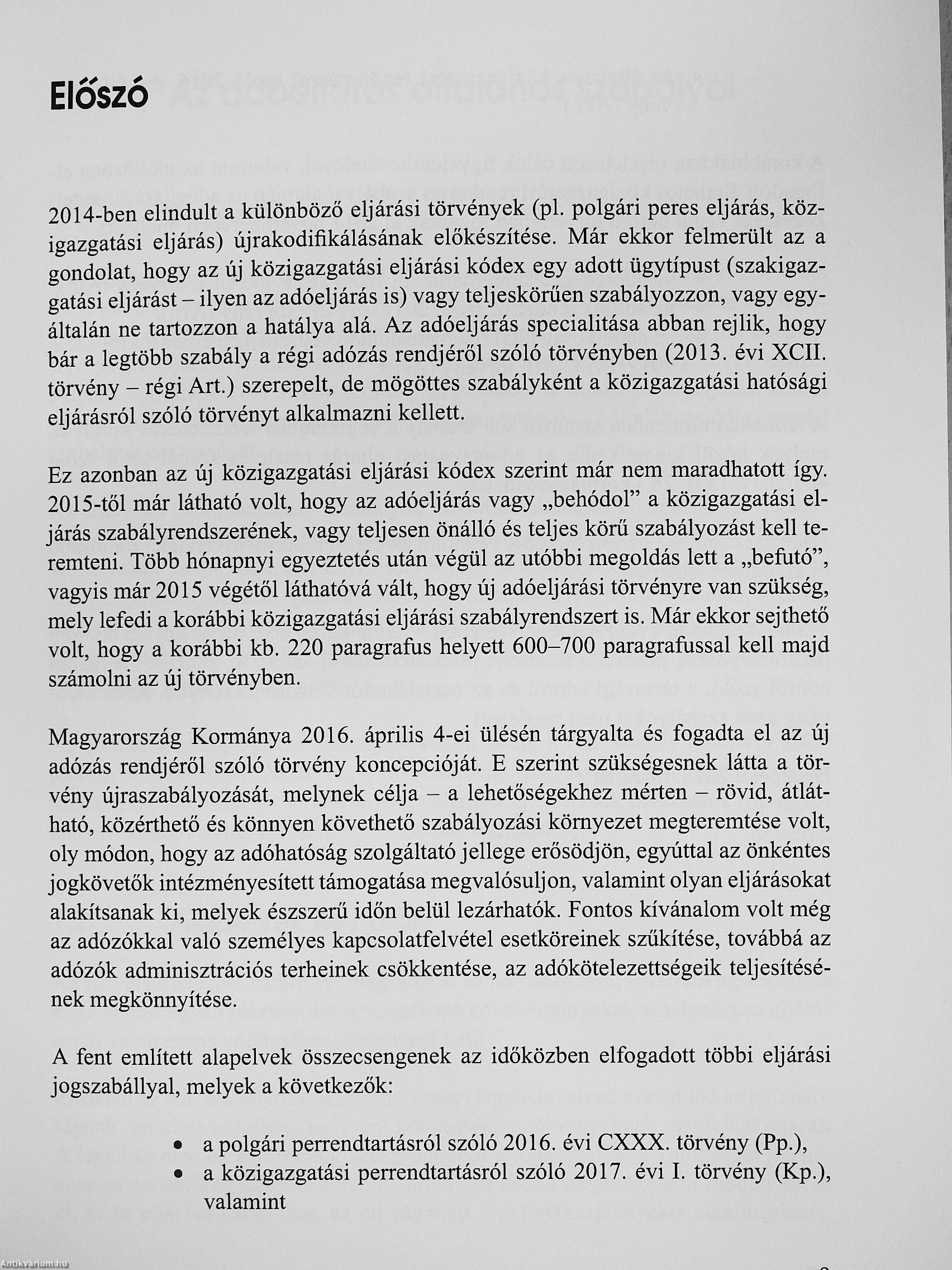

Előszó

Tovább

Fülszöveg

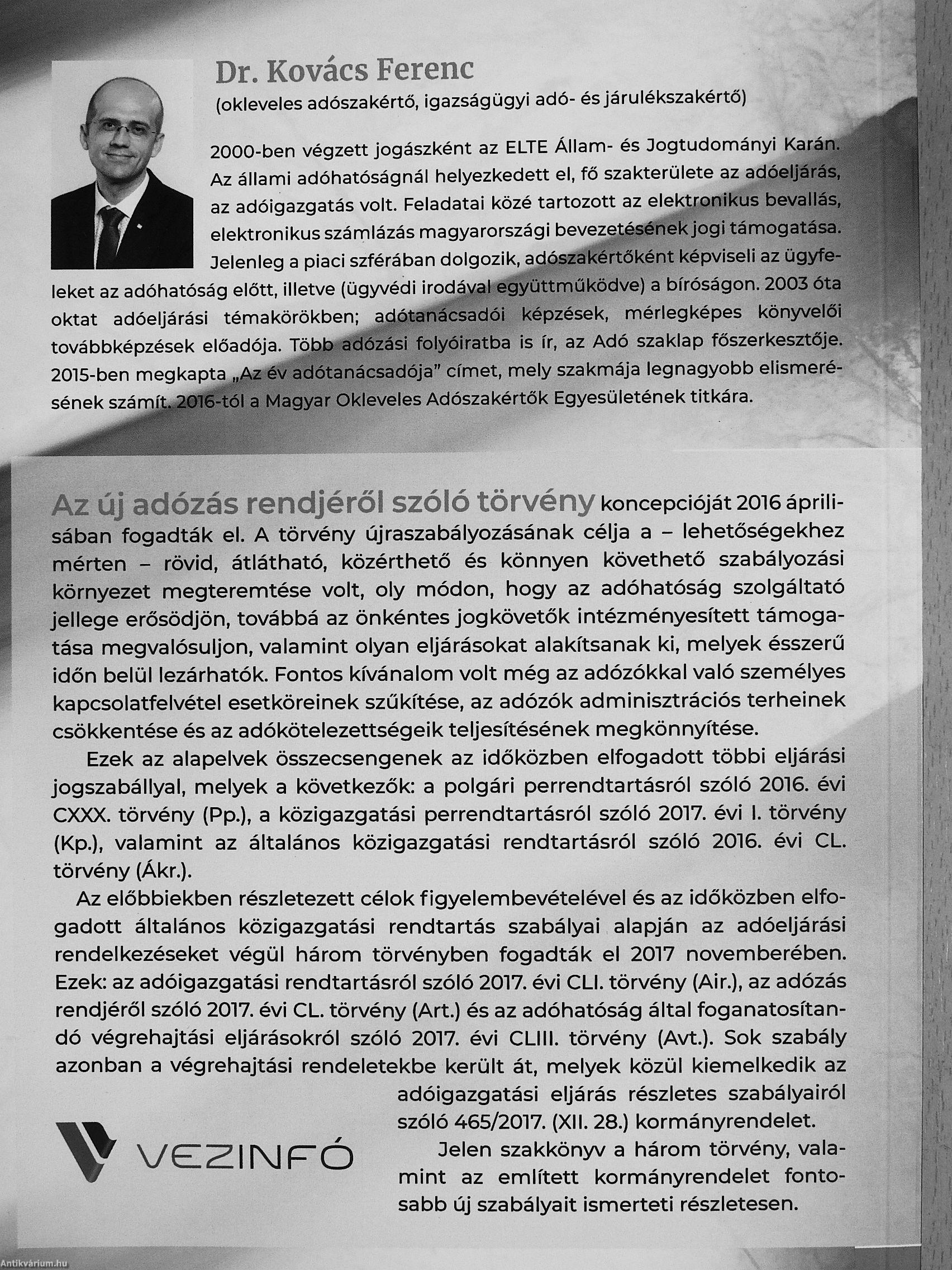

Dr. Kovács Ferenc

(okleveles adószakértő, igazságügyi adó- és járulékszakértő)

2000-ben végzett jogászként az ELTE Állann- és Jogtudományi Karán. Az állami adóhatóságnál helyezkedett el, fő szakterülete az adóeljárás, az adóigazgatás volt. Feladatai közé tartozott az elektronikus bevallás, elektronikus számlázás magyarországi bevezetésének jogi támogatása. Jelenleg a piaci szférában dolgozik, adószakértőként képviseli az ügyfeleket az adóhatóság előtt, illetve (ügyvédi irodával együttműködve) a bíróságon. 2003 óta oktat adóeljárási témakörökben; adótanácsadói képzések, mérlegképes könyvelői továbbképzések előadója. Több adózási folyóiratba is ír, az Adó szaklap főszerkesztője. 2015-ben megkapta „Az év adótanácsadója" címet, mely szakmája legnagyobb elismerésének szánniíL2016-tól a Magyar Okleveles Adószakértők Egyesületének titkára.

Az új adózás rendjéről szóló törvény koncepcióját 2016 áprilisában fogadták el. A törvény újraszabályozásának célja a - lehetőségekhez mérten -... Tovább

Fülszöveg

Dr. Kovács Ferenc

(okleveles adószakértő, igazságügyi adó- és járulékszakértő)

2000-ben végzett jogászként az ELTE Állann- és Jogtudományi Karán. Az állami adóhatóságnál helyezkedett el, fő szakterülete az adóeljárás, az adóigazgatás volt. Feladatai közé tartozott az elektronikus bevallás, elektronikus számlázás magyarországi bevezetésének jogi támogatása. Jelenleg a piaci szférában dolgozik, adószakértőként képviseli az ügyfeleket az adóhatóság előtt, illetve (ügyvédi irodával együttműködve) a bíróságon. 2003 óta oktat adóeljárási témakörökben; adótanácsadói képzések, mérlegképes könyvelői továbbképzések előadója. Több adózási folyóiratba is ír, az Adó szaklap főszerkesztője. 2015-ben megkapta „Az év adótanácsadója" címet, mely szakmája legnagyobb elismerésének szánniíL2016-tól a Magyar Okleveles Adószakértők Egyesületének titkára.

Az új adózás rendjéről szóló törvény koncepcióját 2016 áprilisában fogadták el. A törvény újraszabályozásának célja a - lehetőségekhez mérten - rövid, átlátható, közérthető és könnyen követhető szabályozási környezet nnegterenntése volt, oly módon, hogy az adóhatóság szolgáltató jellege erősödjön, továbbá az önkéntes jogkövetők Intézményesített támogatása megvalósuljon, valamint olyan eljárásokat alakítsanak ki, melyek ésszerű időn belül lezárhatók. Fontos kívánalom volt még az adózókkal való személyes kapcsolatfelvétel esetköreinek szűkítése, az adózók adminisztrációs terheinek csökkentése és az adókötelezettségeik teljesítésének megkönnyítése.

Ezek az alapelvek összecsengenek az időközben elfogadott többi eljárási jogszabállyal, melyek a következők: a polgári perrendtartásról szóló 2016. évi CXXX. törvény (Pp.), a közigazgatási perrendtartásról szóló 2017. évi I. törvény (Kp.), valamint az általános közigazgatási rendtartásról szóló 2016. évi CL. törvény (Ákr.).

Az előbbiekben részletezett célok figyelembevételével és az időközben elfogadott általános közigazgatási rendtartás szabályai alapján az adóeljárási rendelkezéseket végül három törvényben fogadták el 2017 novemberében. Ezek: az adóigazgatási rendtartásról szóló 2017. évi CLI. törvény (Air.), az adózás rendjéről szóló 2017. évi CL. törvény (Art.) és az adóhatóság által foganatosítandó végrehajtási eljárásokról szóló 2017. évi CLIII. törvény (Avt.). Sok szabály azonban a végrehajtási rendeletekbe került át, melyek közül kiemelkedik az

adóigazgatási eljárás részletes szabályairól

V szóló 465/2017. (XII. 28.) kormányrendelet.

1 [\J F~Ó Jelen szakkönyv a három törvény, vala-

mint az említett kormányrendelet fontosabb új szabályait ismerteti részletesen. Vissza

Témakörök

Dr. Kovács Ferenc

Dr. Kovács Ferenc műveinek az Antikvarium.hu-n kapható vagy előjegyezhető listáját itt tekintheti meg: Dr. Kovács Ferenc könyvek, művekMegvásárolható példányok

Állapotfotók

Állapot:

Jó

1.240 ,-Ft

6

pont kapható

Kosárba