1.064.132

kiadvánnyal nyújtjuk Magyarország legnagyobb antikvár könyv-kínálatát

Szolgáltatások meghatározása a rendszerezés rendjében az ágazatok tartalmi meghatározásával 2003

(ÁFA-kulcsokkal, TEÁOR-számokkal)

| Kiadó: | TÉKA-TRADE Kft. |

|---|---|

| Kiadás helye: | |

| Kiadás éve: | |

| Kötés típusa: | Ragasztott papírkötés |

| Oldalszám: | 430 oldal |

| Sorozatcím: | |

| Kötetszám: | |

| Nyelv: | Magyar |

| Méret: | 24 cm x 17 cm |

| ISBN: | |

Értesítőt kérek a kiadóról

A beállítást mentettük,

naponta értesítjük a beérkező friss

kiadványokról

naponta értesítjük a beérkező friss

kiadványokról

A beállítást mentettük,

naponta értesítjük a beérkező friss

kiadványokról

naponta értesítjük a beérkező friss

kiadványokról

Előszó

Tovább

Fülszöveg

"I

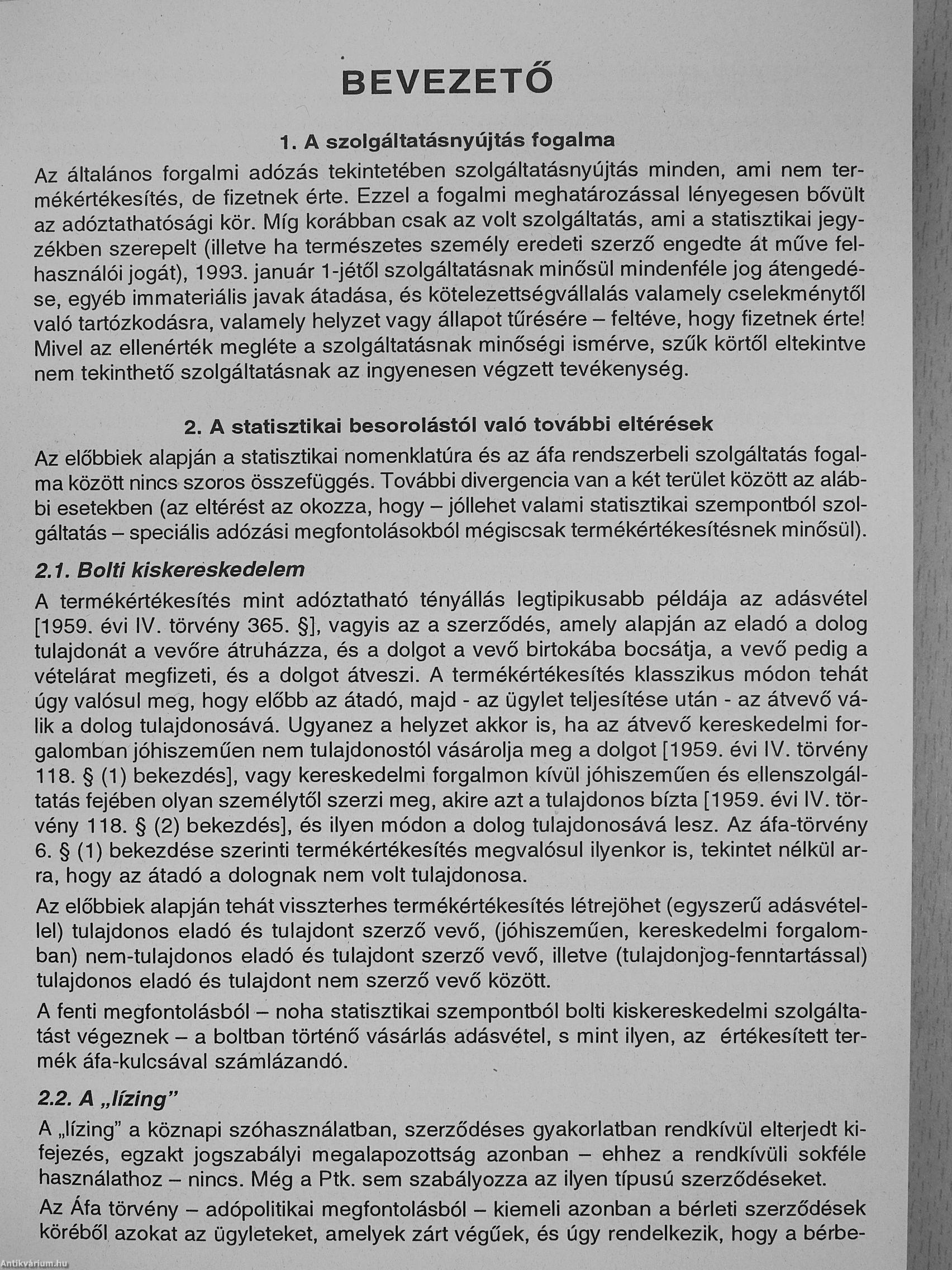

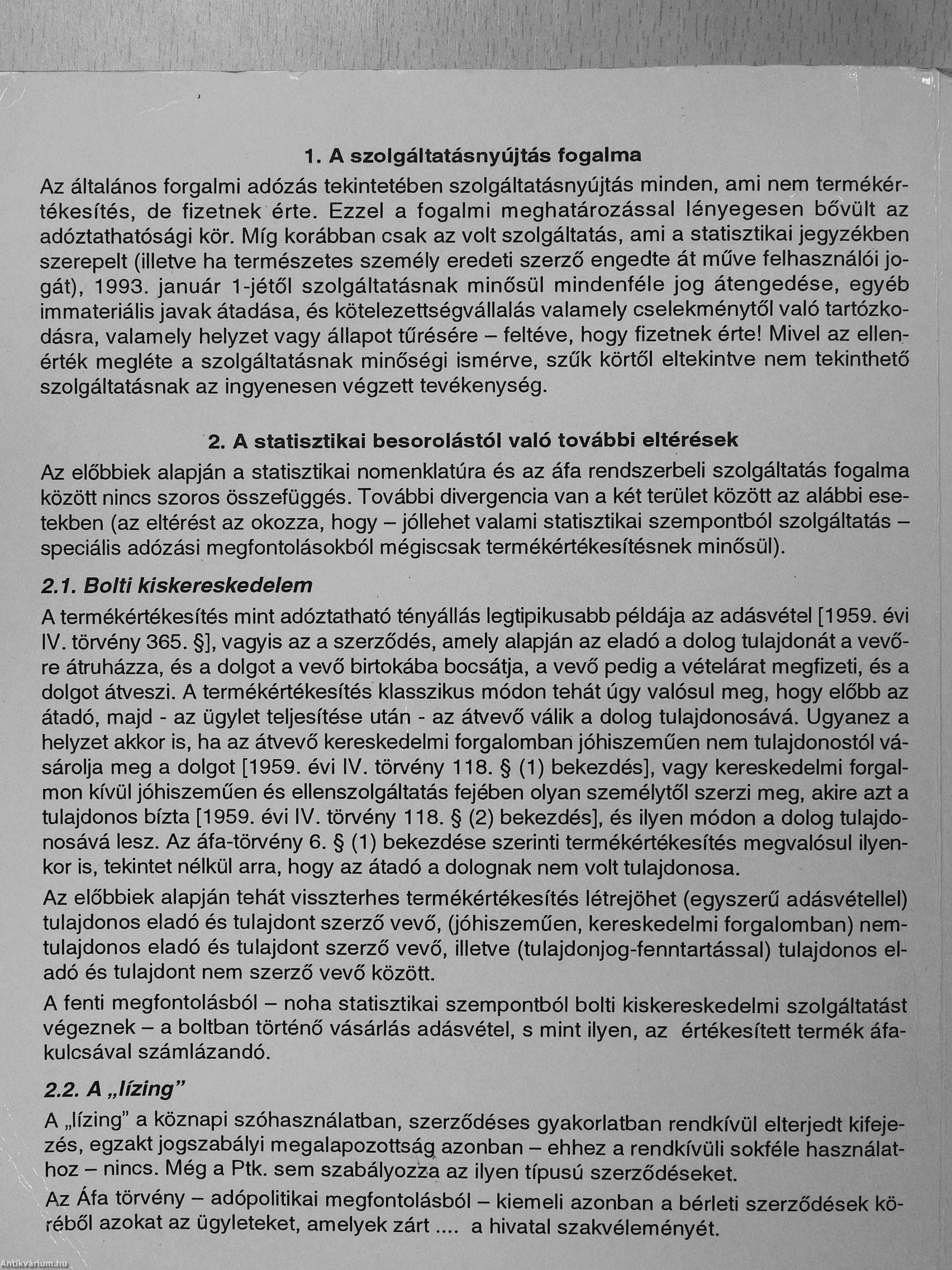

1. A szolgáltatásnyújtás fogalma

Az általános forgalmi adózás tekintetében szolgáltatásnyújtás minden, ami nem termékértékesítés, de fizetnek érte. Ezzel a fogalmi meghatározással lényegesen bővült az adóztathatósági kör. Míg korábban csak az volt szolgáltatás, ami a statisztikai jegyzékben szerepelt (illetve ha természetes személy eredeti szerző engedte át műve felhasználói jogát), 1993. január l-jétől szolgáltatásnak minősül mindenféle jog átengedése, egyéb immateriális javak átadása, és kötelezettségvállalás valamely cselekménytől való tartózkodásra, valamely helyzet vagy állapot tűrésére - feltéve, hogy fizetnek érte! Mivel az ellenérték megléte a szolgáltatásnak minőségi ismérve, szűk körtől eltekintve nem tekinthető szolgáltatásnak az ingyenesen végzett tevékenység.

2. A statisztikai besorolástól való további eltérések

Az előbbiek alapján a statisztikai nomenklatúra és az áfa rendszerbeli szolgáltatás fogalma között nincs szoros összefüggés. További divergencia van a... Tovább

Fülszöveg

"I

1. A szolgáltatásnyújtás fogalma

Az általános forgalmi adózás tekintetében szolgáltatásnyújtás minden, ami nem termékértékesítés, de fizetnek érte. Ezzel a fogalmi meghatározással lényegesen bővült az adóztathatósági kör. Míg korábban csak az volt szolgáltatás, ami a statisztikai jegyzékben szerepelt (illetve ha természetes személy eredeti szerző engedte át műve felhasználói jogát), 1993. január l-jétől szolgáltatásnak minősül mindenféle jog átengedése, egyéb immateriális javak átadása, és kötelezettségvállalás valamely cselekménytől való tartózkodásra, valamely helyzet vagy állapot tűrésére - feltéve, hogy fizetnek érte! Mivel az ellenérték megléte a szolgáltatásnak minőségi ismérve, szűk körtől eltekintve nem tekinthető szolgáltatásnak az ingyenesen végzett tevékenység.

2. A statisztikai besorolástól való további eltérések

Az előbbiek alapján a statisztikai nomenklatúra és az áfa rendszerbeli szolgáltatás fogalma között nincs szoros összefüggés. További divergencia van a két terület között az alábbi esetekben (az eltérést az okozza, hogy - jóllehet valami statisztikai szempontból szolgáltatás -speciális adózási megfontolásokból mégiscsak termékértékesítésnek minősül).

2.1. Bolti kiskereskedelem

A termékértékesítés mint adóztatható tényállás legtipikusabb példája az adásvétel [1959. évi IV. törvény 365. §], vagyis az a szerződés, amely alapján az eladó a dolog tulajdonát a vevőre átruházza, és a dolgot a vevő birtokába bocsátja, a vevő pedig a vételárat megfizeti, és a dolgot átveszi. A termékértékesítés klasszikus módon tehát úgy valósul meg, hogy előbb az átadó, majd - az ügylet teljesítése után - az átvevő válik a dolog tulajdonosává. Ugyanez a helyzet akkor is, ha az átvevő kereskedelmi forgalomban jóhiszeműen nem tulajdonostól vásárolja meg a dolgot [1959. évi IV. törvény 118. § (1) bekezdés], vagy kereskedelmi forgalmon kívül jóhiszeműen és ellenszolgáltatás fejében olyan személytől szerzi meg, akire azt a tulajdonos bízta [1959. évi IV. törvény 118. § (2) bekezdés], és ilyen módon a dolog tulajdonosává lesz. Az áfa-törvény 6. § (1) bekezdése szerinti termékértékesítés megvalósul ilyenkor is, tekintet nélkül arra, hogy az átadó a dolognak nem volt tulajdonosa. Az előbbiek alapján tehát visszterhes termékértékesítés létrejöhet (egyszerű adásvétellel) tulajdonos eladó és tulajdont szerző vevő, (jóhiszeműen, kereskedelmi forgalomban) nemtulajdonos eladó és tulajdont szerző vevő, illetve (tulajdonjog-fenntartással) tulajdonos eladó és tulajdont nem szerző vevő között.

A fenti megfontolásból - noha statisztikai szempontból bolti kiskereskedelmi szolgáltatást végeznek - a boltban történő vásárlás adásvétel, s mint ilyen, az értékesített termék áfakulcsával számlázandó.

2.2. A „lízing"

A „lízing" a köznapi szóhasználatban, szerződéses gyakorlatban rendkívül elterjedt kifejezés, egzakt jogszabályi megalapozottság azonban - ehhez a rendkívüli sokféle használathoz - nincs. Még a Ptk. sem szabályozza az ilyen típusú szerződéseket.

Az Áfa törvény - adópolitikai megfontolásból - kiemeli azonban a bérleti szerződések köréből azokat az ügyleteket, amelyek zárt a hivatal szakvéleményét. Vissza

Témakörök

Megvásárolható példányok

Állapotfotók

A borító megtört, tulajdonosi bejegyzés látható rajta. A lapélek és néhány lap foltos. Néhány lapon jelölés és bejegyzés található.

Állapot:

Jó

1.280 ,-Ft

10

pont kapható

Kosárba